아마존 2025년 3분기 실적 발표 심층 분석

AWS 20% 성장, 사상 최대 AI 투자! 주가 10% 급등의 배경

핵심 요약

2025년 10월 31일(현지 시간) 발표된 아마존(Amazon, AMZN)의 2025년 3분기 실적은 매출액 $1,802억과 주당순이익(EPS) $1.95를 기록하며 월가 예상치를 크게 상회하는 '어닝 서프라이즈'를 기록했습니다. 특히 클라우드 부문인 AWS가 전년 대비 20% 성장하며 강력한 모멘텀을 재확인했습니다. 주가는 이러한 호실적에 힘입어 발표 당일 10% 이상 급등했습니다.

다만, 회사의 공격적인 AI 투자와 구조조정으로 인한 총 $43억의 일회성 특별 비용이 영업이익에 반영되어 단기 수익성 우려를 낳았으나, 이는 장기 성장을 위한 투자라는 CEO의 메시지에 무게가 실리고 있습니다.

출처: 토스증권

2025년 3분기 주요 재무 성과 및 시장 반응 (Q3 2025 Financial Review)

|

구분

|

2025년 3분기 실적

|

2024년 3분기 대비 증가율

|

증권사 추정치 대비 차이

|

|

총매출액 (Net Sales)

|

$1,802억

|

+13%

|

+1.4%p 상회

($1,778.1억 추정) |

|

주당순이익 (EPS)

|

$1.95

|

+36.4%

|

+25%p 상회

($1.56-$1.57 추정) |

|

AWS 매출액

|

$330억

|

+20%

|

예상치(18.1%) 상회

|

|

광고 매출액

|

$176억

|

+22%

|

|

- 어닝 서프라이즈의 배경: 총매출액 $1,802억은 전년 동기($1,589억) 대비 13% 증가한 수치이며, 주당순이익 $1.95는 전년 동기($1.43) 대비 36.4% 급증한 결과입니다.

- 주가 폭등: 강력한 실적 발표 직후, 아마존 주가는 시간 외 거래 및 장중 거래에서 10% 이상 급등하며 시장의 긍정적인 평가를 받았습니다.

출처:네이버증권 25.10.31 11:40기준

실적을 견인한 강력한 긍정 모멘텀

이번 호실적은 클라우드와 AI라는 미래 성장 동력이 확고하게 작동하고 있음을 보여줍니다.

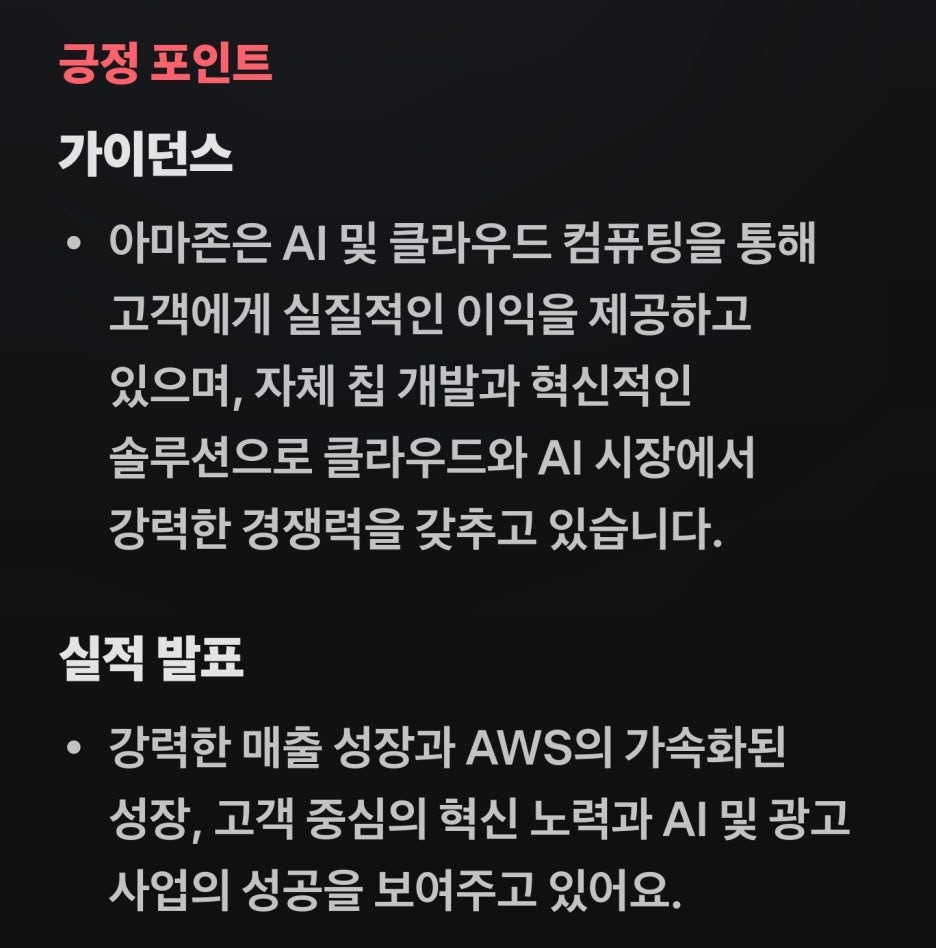

1. AWS, 다시 20% 성장률 시대로 복귀

- 클라우드 호조: 아마존 웹 서비스(AWS)는 매출 $330억, 전년 대비 20% 성장을 기록하며 애널리스트 예상치를 크게 상회했습니다. 이는 클라우드 부문이 3년 만에 다시 20%대 분기 성장률로 복귀했다는 점에서 의미가 큽니다. (언론 종합)

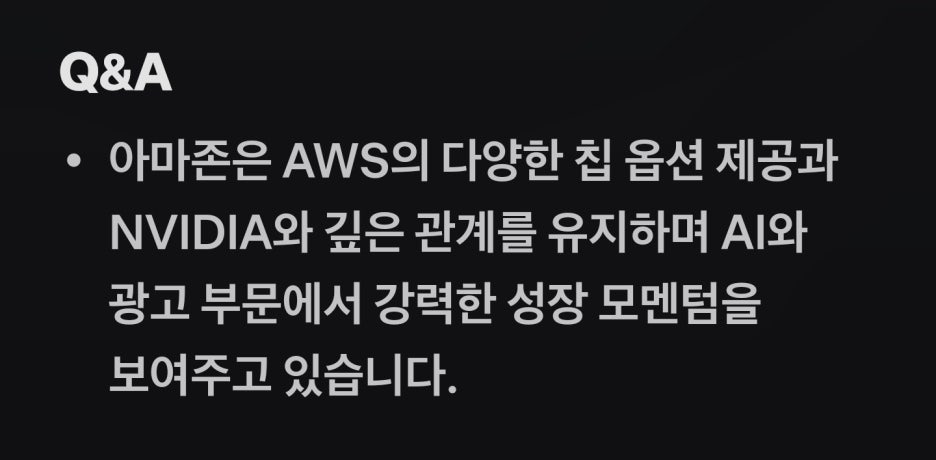

- AI 리더십 강조: 아마존은 AI 및 클라우드 컴퓨팅을 통해 고객에게 실질적인 이익을 제공하고 있으며, 자체 칩 개발(Trainium, Inferentia)과 혁신적인 솔루션으로 시장 경쟁력을 갖추고 있습니다. 특히 자체 AI 훈련 칩인 Trainium2의 사업 성장률이 분기별로 150%에 이른다는 점이 언급되었습니다.

- 협력 관계 유지: AWS는 NVIDIA와 깊은 관계를 유지하며 AI 부문에서 강력한 성장을 지속하고 있습니다.

2. 광고 및 리테일 사업의 견조한 성장

- 고마진 광고 사업: 광고 부문 매출액은 전년 대비 22% 증가한 $176억을 기록하며 회사의 고마진 수익성 개선에 크게 기여했습니다.

- 고객 중심의 혁신: 리테일 부문에서는 고객 중심의 혁신 노력과 함께 전반적인 매출 성장을 이끌었습니다.

투자자가 주목해야 할 부정 포인트 및 비용 리스크

호실적에도 불구하고, 투자자들이 장기적인 관점에서 모니터링해야 할 '단기적 비용 리스크'가 명확하게 드러났습니다.

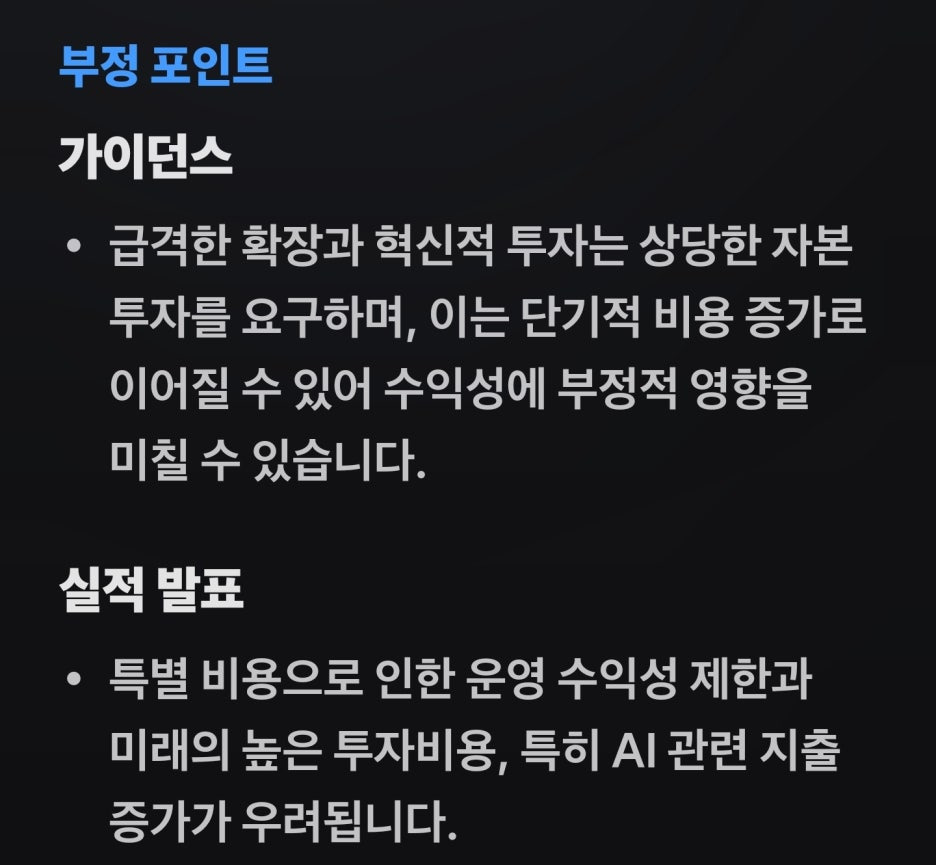

1. 단기 수익성을 제한한 $43억의 특별 비용

- 일회성 특별 비용: 2025년 3분기 영업이익($174억)에는 총 $43억의 특별 비용이 포함되어 있습니다. 이는 전년 동기와 같은 영업이익을 기록한 주된 이유가 되었습니다.

- FTC 법적 합의금: $25억

- 구조 조정 관련 퇴직 수당: $18억

- 본질적 이익은 강력: 이 일회성 비용을 제외할 경우, 아마존의 본질적인 영업이익은 $217억으로 시장 예상치($197억)를 크게 상회했을 것입니다.

출처: 토스증권

2. 공격적인 AI 투자에 따른 CAPEX 부담 증가

- 미래 투자 비용 우려: 아마존은 급격한 확장과 AI 관련 지출 증가로 상당한 자본 투자를 요구하며, 이는 단기적인 비용 증가로 이어져 수익성에 부정적인 영향을 미칠 수 있다고 경고했습니다.

- 인프라 투자액 급증: 지난 12개월(Trailing 12-month) 기준 자유 현금 흐름(FCF)이 감소한 주된 원인은 인프라 투자액이 전년 대비 $509억 증가했기 때문입니다. 이는 AWS와 AI 역량 강화를 위한 데이터센터 및 서버 투자에 집중되었음을 시사합니다.

- AI 효율성에 대한 불확실성: Q&A에서 Trainium 칩의 채택 확대에 일부 걸림돌이 있으며, AI로 인한 효율성 증가가 직원 수 유지에 충분할지 확신할 수 없다는 발언은 향후 인력 구조와 비용 효율화에 대한 지속적인 관찰이 필요함을 보여줍니다.

향후 투자자가 알아야 할 유용한 정보 (핵심 투자 전략)

아마존의 이번 실적은 '고성장'과 '고투자'라는 두 가지 측면을 동시에 보여줍니다.

- AI 성장의 '가시성' 확인: AWS 20% 성장은 AI 수요가 클라우드를 통해 실제 매출로 이어지고 있음을 증명합니다. AWS 매출 증가 가속화는 향후 주가 상승의 가장 강력한 동력이 될 것입니다. 투자자들은 AWS 성장률이 20%대 이상을 유지하는지 지속적으로 확인해야 합니다.

- 비용 항목의 분리 분석: $43억의 특별 비용은 일회성 이벤트입니다. 이 비용을 제외한 본질적인 영업 성과가 예상치를 크게 상회했다는 점에 집중하여 회사의 펀더멘털을 평가해야 합니다.

- CAPEX를 '기회'로 해석: $509억에 달하는 인프라 투자 증가는 단기적으로 FCF를 감소시키지만, 경쟁사 대비 AI 인프라 우위를 선점하기 위한 공격적인 전략입니다. 이는 AI 시대의 선두 주자로 자리매김하기 위한 기회 비용으로 해석하는 것이 장기 투자 관점에서 유효합니다.

#아마존실적 #AMZN #AWS성장률 #2025년3분기 #아마존AI투자 #어닝서프라이즈 #클라우드컴퓨팅 #아마존주가전망 #Trainium #특별비용

자료 출처 및 참고 사항

-토스증권 아마존 실적 발표 자료 , 2025년 10월 31일자 아마존 3분기 실적 관련 언론 보도 및 공시 자료 (Investing.com, SEC.gov, 조선비즈, 바이라인네트워크 등).

-작성 기준: 2025년 3분기(9월 마감) 실적 발표에 대한 최신 언론 보도를 종합하여 작성.

※본 블로그 글은 투자 혹은 경제 관련 내용을 정리 및 개인적인 생각을 기록한 것이므로 본인의 투자 근거로 사용하지 마시고 참조용으로 부탁드립니다. 글 작성자는 금융 전문가가 아님을 알려드리며, 투자 결정을 내리기 전에 금융 전문가와 상담을 통해 투자를 결정하시길 권유드립니다. 투자는 개인의 판단이며 이 정보는 투자 권유가 아님을 알려드리며, 모든 투자의 최종결정은 본인의 결정책임에 귀속됨을 알려드립니다.

'재테크 & 앱테크' 카테고리의 다른 글

| [카카오페이퀴즈타임] 11초동안 최대한많이담아라알리가 비워드려요 참여비는 000원 (0) | 2025.11.04 |

|---|---|

| [토스행운퀴즈]11초 동안 채운 장바구니 비쌀수록 당첨확율이 올라가요 익일 11시00분 확인해요 (2) | 2025.11.04 |

| [미국기업_마이크로소프트] AI와 클라우드가 이끈 마이크로소프트 실적 분석 '어닝 서프라이즈'와 '투자 비용'의 딜레마 (3) | 2025.10.31 |

| [카카오페이퀴즈타임]매일모으기 00페이지 방문하기 미션 완료하면 즉시 보너스 포인트 드려요! (2) | 2025.10.31 |

| [미국연준의장]파월의 '매파적 인하' 충격: 10월 FOMC 결과와 투자 전략(금리, QT, AI 기술주, 한국 증시 영향) (0) | 2025.10.31 |